【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

随着人工智能的能源需求呈指数级增长,现有能源体系面临挑战,核聚变正成为破解全球能源困局的解决方案。全球可控核聚变产业加速,前期重点关注受益ITER项目交付及国内新实验装置建设的核心设备供应商。

1)产业接近临界:当前已进入工程可行性验证阶段,等待核聚变ChatGPT时刻

90年代实现核聚变能科学可行性已得到验证,目前处于工程验证阶段,对于托卡马克装置,若工程Q值>1,则有望实现能量净增益;若工程Q值>30,则商业化有望开启。

国内外催化不断,“政策、产业、资本”形成共振。

国内:3月28日“环流三号”实现双亿度;4月1日上海未来产业基金拟入股聚变能源公司;

海外:2024年底OpenAICEO透露其投资的初创企业Helion将很快演示净能量增益核聚变,均标志着产业临界点即将到来,有望带动可控核聚变产业大爆发。

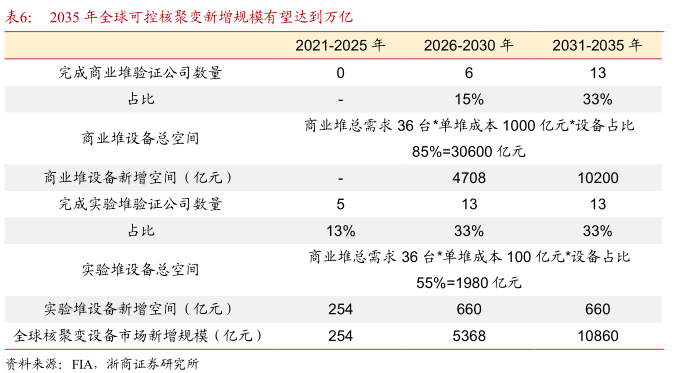

2)空间测算:2031-2035年全球核聚变设备新增规模有望达万亿,2023-2035年CAGR约23%

实验装置、工程堆招标在即,国内设备市场空间超千亿。

目前国内规划在建核聚变项目众多,并给出清晰时间规划,规模多在百亿人民币级别以上:BEST、CFEDR、星火一号聚变-裂变混合堆、Z—FFR等。

全球核聚变设备市场空间测算:2031-2035年全球核聚变设备市场新增规模有望达万亿,2023-2035年设备市场年均规模CAGR约23%。

3)前期重点关注受益ITER项目交付及国内新实验装置建设的核心设备供应商

全球可控核聚变产业加速,聚焦设备供应商看好中游设备:

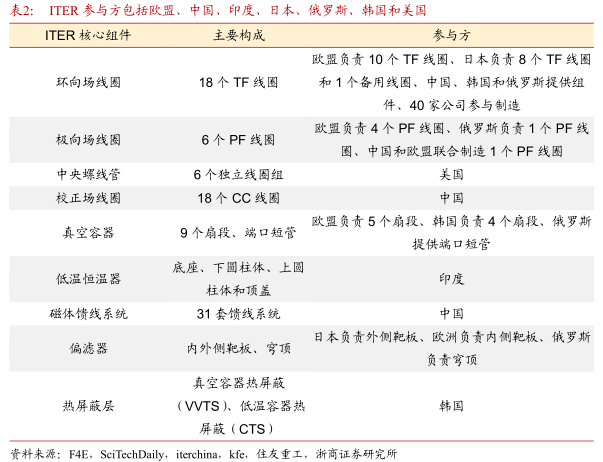

联创光电(高温超导磁体)、国光电气(偏滤器、第一壁、泵阀等)、安泰科技(偏滤器)、合锻智能(真空室);上游材料:西部超导、永鼎股份、精达股份等。

研报来源:浙商证券,邱世梁,S1230520050001,未来理想终极能源,“政策-产业-资本”有望共振,2025年4月14日。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号