【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

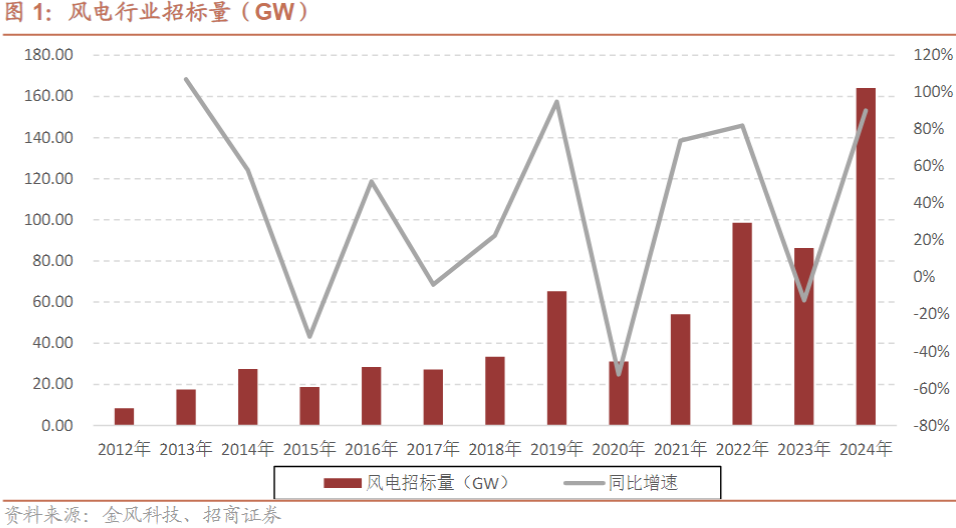

2024年风电招标量同比增长90%,预计2025年行业将进入密集交付期,上游制造环节盈利有望持续改善。零部件环节资本开支已显著放缓,叠加部分环节提价,盈利将持续改善。整机招标价格触底,也有改善空间。

1、零部件环节产能扩张显著放缓

过去几年,绝大多数风电零部件公司在扩大资本开支,尤其是在行业成本显著下降、需求快速放量的大型化初期阶段。

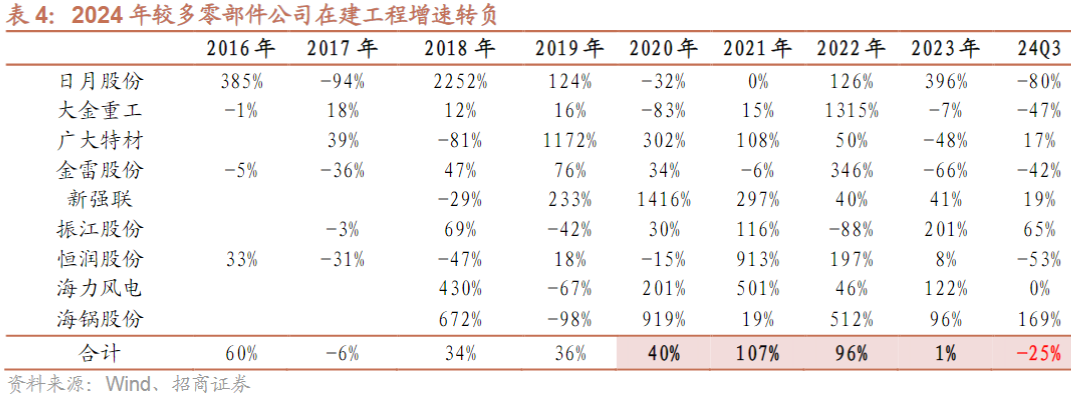

2021-2022年,相关零部件公司在建工程同比增速分别107%、96%,而2018-2020年这一增速不超过40%,受此影响,2021-2024年零部件环节价格持续下降,相关公司盈利承压。

2023年开始行业资本开支显著放缓,在建工程增速降至1%,2024年前三季度行业在建工程同比增速转负,进一步降至-25%,固定资产总额增速也降至13%(2023年为51%)。

近期,产业反馈2025年一季度排产较好,在2025年装机大概率增速较高的背景下,预计零部件环节盈利有望改善。此外,资产偏重、扩产相对缓慢的大兆瓦环节,如大兆瓦铸件、大兆瓦叶片可能会出现供需偏紧的状况,应有提价空间。

2、整机环节盈利也有改善空间

2020年以来,随着风机大型化快速推进,各整机公司均在持续提升单机功率,产业链价格竞争也随之而来(单机功率越高、单位成本越低),2024年上半年上市整机制造商风机毛利率均值为11%,若剔除海风与海外机组交付,预计陆风毛利率低于10%。

近期,风电制造环节市场参与主体深刻意识到激烈的价格竞争已严重影响行业持续健康发展,因此相继就抵制低价竞争做出努力。目前风机招标价格已企稳,2024年12月招标均价为1527元/kw,较2024年4月平均价格提升约10%。

在国内招标价格企稳的同时,整机制造商在出口方面也有较大进展,经过长时间积累,目前国内头部整机制造商已具备条件参与海外竞争。海外市场进入周期长、壁垒更高,盈利回报可能显著好于国内,随着国内整机头部公司加快参与新兴市场建设,预计相关公司经营业绩会有一定改善。

关注广大特材、金雷股份、金风科技、振江股份等产业链公司。

研报来源:招商证券,游家训,S1090515050001,交付起量,制造环节盈利有望持续改善。2025年4月10日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号