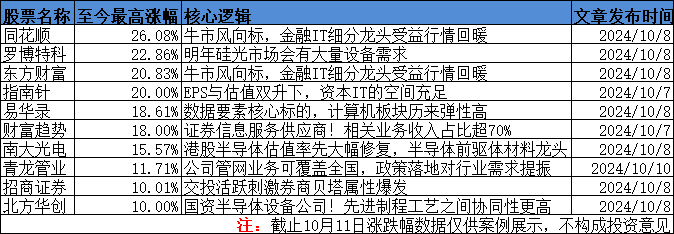

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

本周股指高位开启调整,周五收于3217点。三市成交量破2万亿。

分享本周已发布的半导体与智能驾驶行业研报观点。

1、港股半导体公司估值率先大幅修复,武汉新芯三期项目投资金额达280亿,国内晶圆代工产业链高歌猛进

国庆期间(10月2日—10月4日),港股科技公司股价大幅上涨,其中恒生科技指数上涨10%,中芯国际上涨31%,华虹半导体上涨34%,上海复旦上涨44%,宏光半导体上涨310%,港股半导体公司估值大幅修复。

9月30日,上交所网站更新发行上市审核动态,武汉新芯集成电路股份有限公司科创板IPO获受理,也是自今年6月19日证监会发布推动科创板市场深化改革的“科八条”以来,第二家获受理的拟科创板IPO企业。

德邦证券指出,武汉新芯的三期项目扩产规模大,国内相关设备、材料厂商有望持续受益。

1)长控集团为控股股东,国内NORFlash代工龙头

武汉新芯是国内领先的半导体特色工艺晶圆代工企业,也是中国大陆规模最大的NORFlash制造厂商,聚焦于特色存储、数模混合和三维集成等业务领域。

根据公司招股说明书显示,目前长控集团为武汉新芯控股股东,持股比例高达68.19%,公司与长江存储同为长控集团旗下的子公司。2023年和2024年公司第一季度营收分别为38.15亿元和9.13亿元。

公司此次拟募集资金48亿元,其中43亿元用于三期扩产项目,5亿元用于特色技术迭代及研发配套项目。

2)特色存储领域技术领先,重点发力三维集成领域

①在特色存储领域,公司制造工艺涵盖浮栅型与电荷俘获型两种主流结构,在浮栅工艺50nm节点具有业内领先的存储密度,与客户二、客户三等行业头部客户保持稳定合作关系;

在电荷俘获工艺方面为客户一代码型闪存(产品A)全球唯一晶圆代工供应商;

②在数模混合领域,公司具备CMOS图像传感器制造全流程工艺,包括以55nm逻辑工艺为基础开发的多项工艺;同时公司自主开发的55nmRF-SOI技术国内领先,已实现55nmRF-SOI产品量产,并启动40nm工艺技术的研发。

③在三维集成业务方面,公司已成功构建双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成和2.5D四大工艺平台,是公司后续扩产的重点聚焦方向,三期扩产项目规划产能5万片/月,其中三维集成业务相关产能合计4万片/月。

公司发布的《高带宽存储芯粒先进封装技术研发和产线建设》招标项目中表示将利用三维集成多晶圆堆叠技术打造国产高带宽存储器(HBM)产品,拟实现月产出能力>3000片。

3)扩产规模大,上下游有望充分受益

武汉新芯三期项目总投资金额达到280亿元,项目规划产能5万片/月,正式招标公告预计在今年10月21日发布,此轮扩产将充分带动上下游发展。

①对于设备、材料:截至2024年3月31日,公司固定资产原值达185.09亿元,其中机器设备为176.22亿元,机器设备占比达到95.21%;2023年公司总晶圆产能为53.11万片,产量27.51万片,对应原材料采购金额8.53亿元,预计三期项目对于上游设备、材料厂商增量明显。

②对于下游芯片,AI兴起带动CoWoS先进封装和HBM芯片等相关领域快速发展,而三维集成业务作为公司三期项目扩产的重点,将为国内先进芯片的发展和产业链自主可控提供坚实基础。

4)核心公司

武汉新芯的三期项目扩产规模大,国内相关设备、材料厂商有望持续受益。同时,武汉新芯的IPO反映出国家发展半导体产业的坚定决心,在大基金三期等资金的支持下,国内晶圆产能建设有望加速。

关注:

①半导体设备:北方华创、中微公司、盛美上海、拓荆科技、华海清科、芯源微、中科飞测;

②半导体材料:沪硅产业、安集科技、鼎龙股份、南大光电、艾森股份、飞凯材料。

2、特斯拉Robotaxi将于10月10日发布,有望掀动行业热潮,潜在万亿市场加速展开

特斯拉Robotaxi即将于当地时间10月10日发布,有望掀动行业热潮。中美两国在Robotaxi商业化落地方面相对领先,潜在万亿市场加速展开。

1)技术+政策实现共振,Robotaxi商业化落地可期

特斯拉Robotaxi即将于当地时间10月10日发布,有望掀动行业热潮。国内Robotaxi也进入商业化落地阶段,这背后是技术与政策的共同驱动。

技术方面,端到端大模型的应用提升了自动驾驶的泛化性,在技术进步的框架下,自动驾驶“渐进式”和“跃进式”路线有望互相促进,共同推动自驾行业发展。

政策方面,中央与地方层面纷纷出台相关政策法规,全国已建设17个国家级测试示范区、7个车联网先导区、16个智慧城市与智能网联汽车协同发展试点城市,Robotaxi行业逐步进入商业化试点和运营阶段,而商业闭环的完成需要降本增效。

增效方面,通过提高Robotaxi的覆盖面积与车队数量,能够带动Robotaxi订单规模迅速扩张。

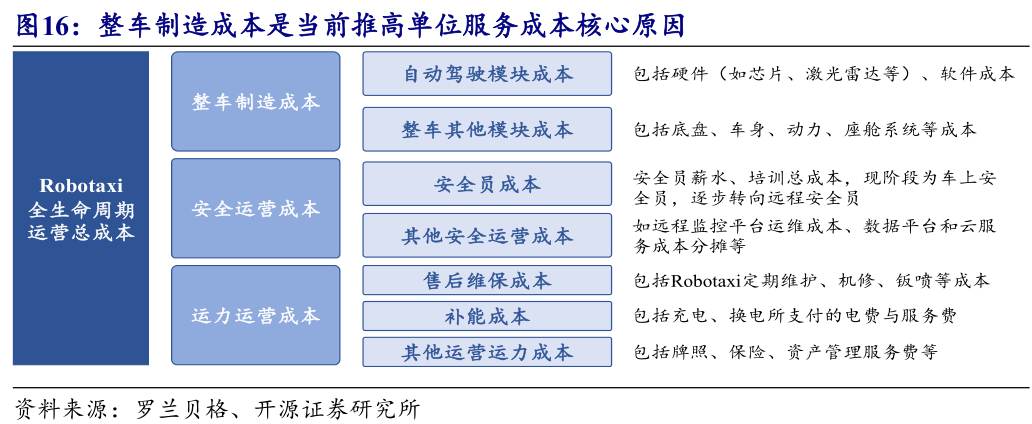

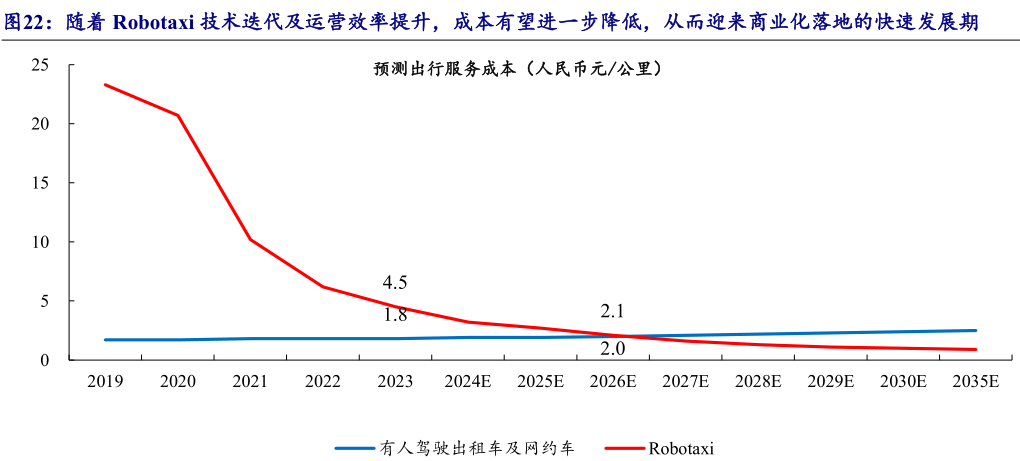

降本方面,通过降低整车制造成本、安全运营成本与运力运营成本,Robotaxi每公里出行服务成本有望在2026年低于有人驾驶出租车服务。

2)潜在万亿市场加速展开,Robotaxi打开市场上限

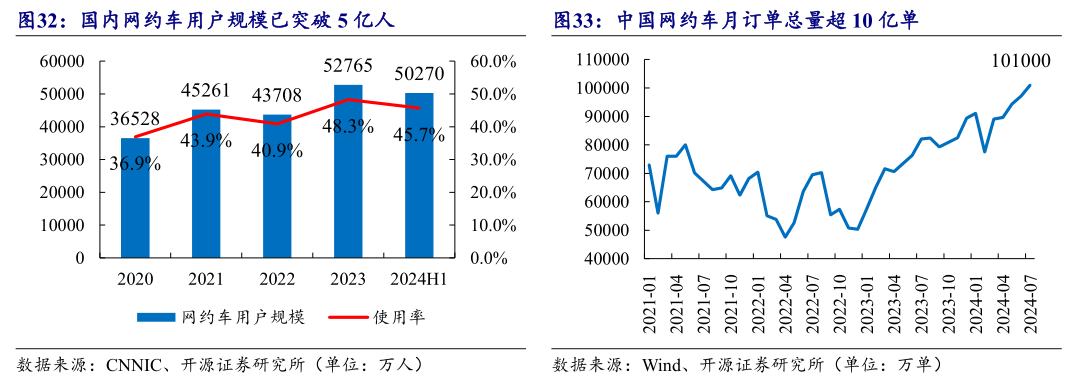

出租汽车市场可分为巡游出租车与网约车,都需要有人驾驶。

在我国,巡游出租车的客运比例逐渐提高,网约车保有量、订单量保持增长,2023年出租汽车市场交易总额达5889亿元人民币。而随着网约车供给增多,巡游出租车与网约车日均订单数均出现下降,同时网约车市场的增长部分由替代巡游出租车市场而实现。

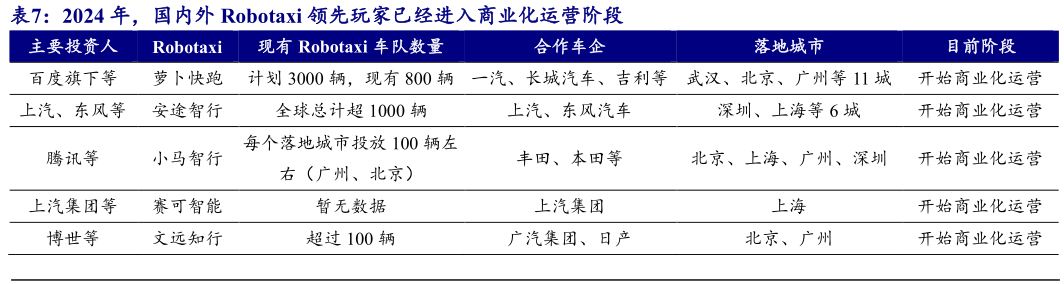

Robotaxi能够提供无人化、更安全的出行服务,解决有人驾驶出租车用户痛点,短期Robotaxi将会通过补贴等手段降低出行价格吸引消费者,长期通过降低用户出行成本形成稳定市场,2030年,国内Robotaxi市场规模将有望达到近5000亿元规模。

当Robotaxi单位出行成本远低于有人驾驶出租车甚至其他公共交通出行方式时,Robotaxi有望通过更低的单位出行成本吸引因价格而被排除在有人驾驶出租车服务之外的用户,Robotaxi市场规模有望达到万亿。

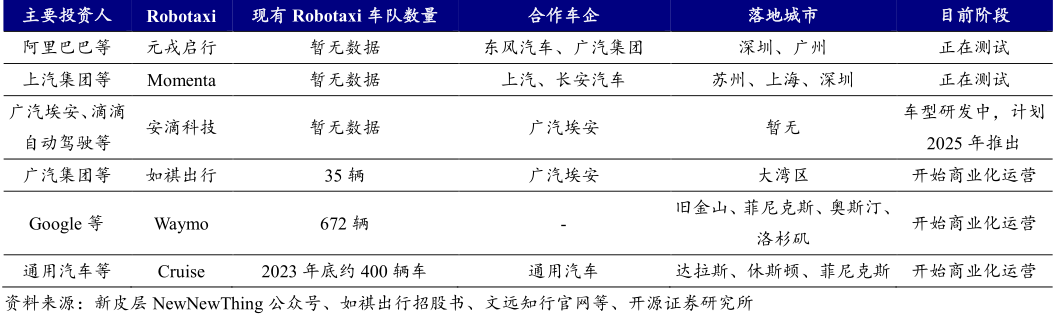

3)国内外厂商积极布局,角逐Robotaxi广阔市场

中美两国在Robotaxi商业化落地方面相对领先。

美国方面,Waymo、Cruise起步较早、长期经营,技术路线坚持重硬件轻软件;特斯拉凭领先自动驾驶技术实力也将入局Robotaxi,坚持重软件轻硬件技术路线,FSD与Robotaxi或将形成相互验证关系。

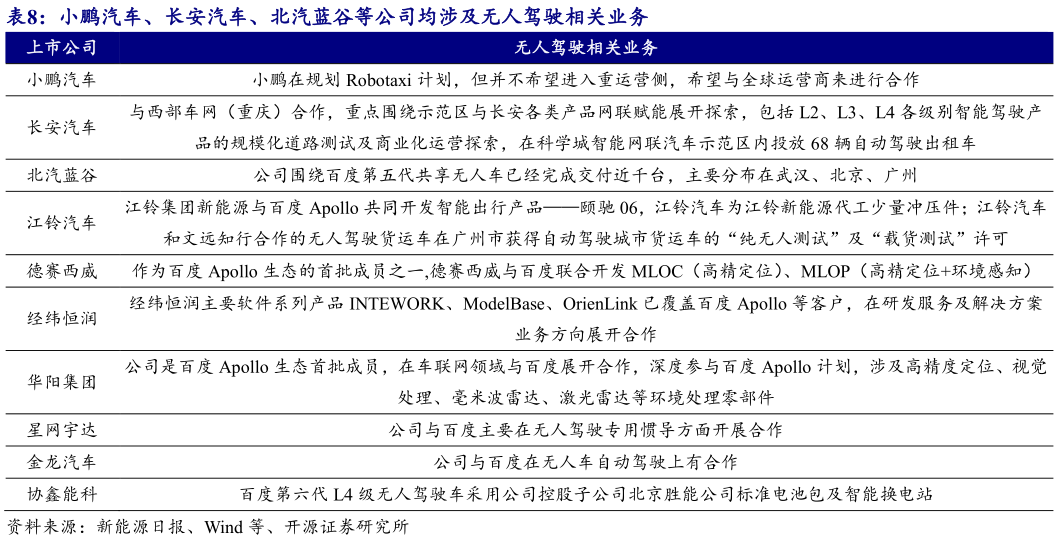

国内方面,萝卜快跑相对领先,小马智行、文远知行等厂商也积极布局,Robotaxi行业商业化运营需要量产车、技术及运营,“车企+自动驾驶公司+平台商”三方联盟或成为更稳固商业形式。

4)核心受益标的

长安汽车、比亚迪、长城汽车、德赛西威、经纬恒润-W、均胜电子、华阳集团、沪光股份、美格智能、华测导航;

受益标的:小鹏汽车-W、理想汽车-W、蔚来-SW、赛力斯、北汽蓝谷、江淮汽车、中科创达、博俊科技、万马科技、万安科技等。

研报来源:

1、德邦证券,陈蓉芳,S0120522060001,武汉新芯IPO获受理,国内晶圆代工产业链高歌猛进。2024年10月7日

2、申万宏源,任浪,S0790519100001,智能汽车系列深度(二十):交通出行革命将至,Robotaxi未来已来。2024年10月5日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号