1、行情

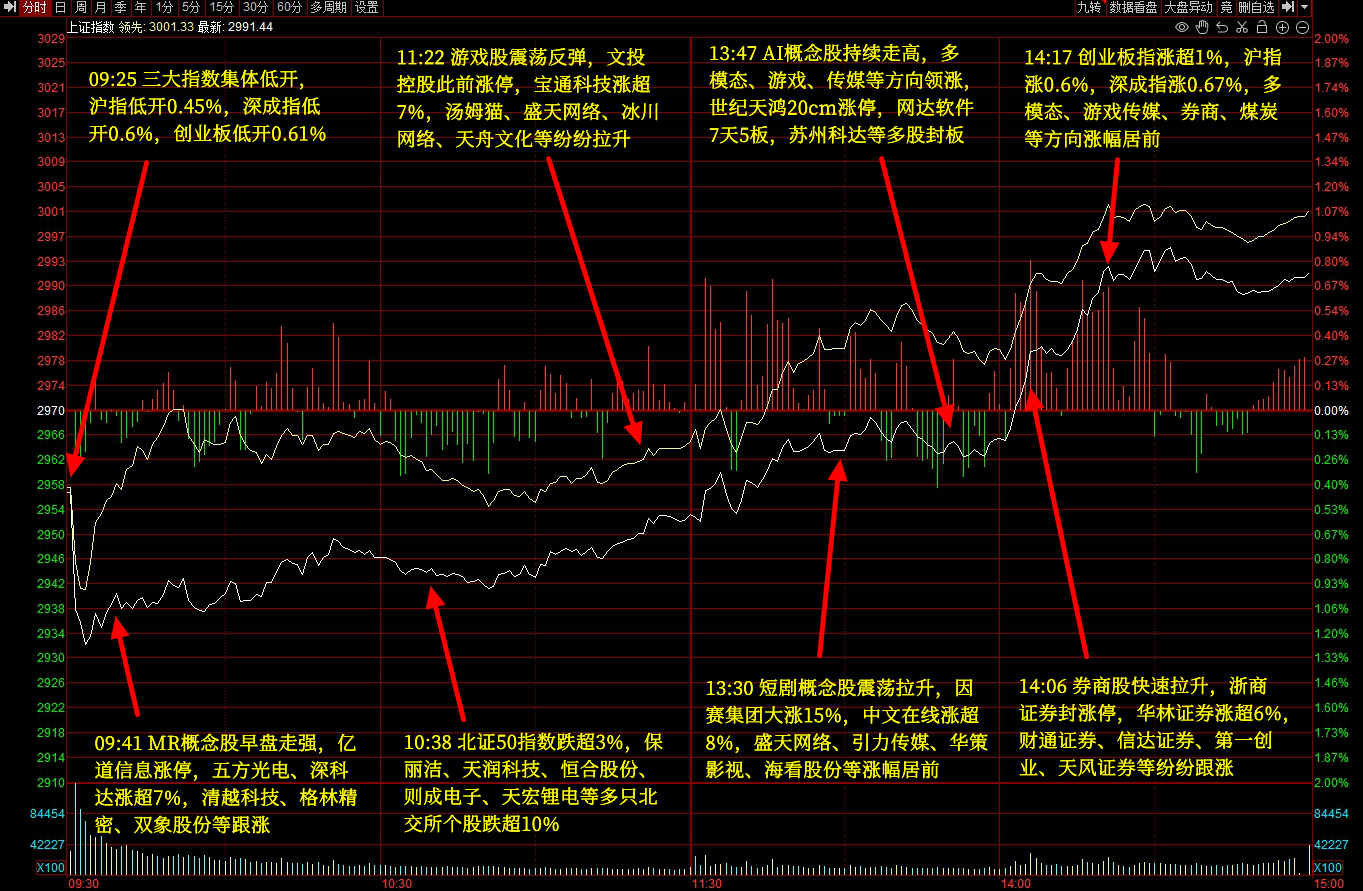

“先跌后涨”的日内转势的一天。

题材方面,鸿蒙概念开盘局部走强,芯海科技、九联科技、传智教育、软通动力、智度股份、常山北明、润和软件等早盘集体逆势走强;

传媒板块全天单边大涨,文投控股4连板,龙版传媒7天6板,引力传媒3连板(炸),北巴传媒、龙韵股份、出版传媒、国脉文化、山东出版、皖新传媒、世纪天鸿(20CM)、上海电影(炸)、中南文化(炸)等纷纷涨停;

多模态概念持续发力,苏州科达3连板,云顶科技涨停,因赛集团、宣亚国际、三态股份、汤姆猫、网达软件等集体走强;

券商板块午后发力,浙商证券率先涨停,信达证券一度冲板,天晟新材、华林证券、财通证券、国联证券、太平洋、首创证券、第一创业等集体脉冲跟涨;

此外,影视、游戏、MR头显、跨境电商等板块有局部强势表现,消费、有色、周期等板块跌幅居前。

截至收盘,沪指、深成指、创业板指分别收涨0.74%、0.82%、1.25%,北证50下跌3.35%,市场整体近4000股上涨,1048股下跌。

北向资金上午一度净卖出超百亿,午后伴随行情回暖出现回补,最终净卖出超32亿。

2、券商

周末券商板块还是有不少消息的。

证监会发布《关于加强公开募集证券投资基金证券交 易管理的规定》(征求意见稿),向社会公开征求意见。

东吴证券研报称,以2022年为基数进行测算(2022年市场平均佣金率约0.026%),预计证券行业公募交易佣金收入由188.74亿元降至121.48亿元,下滑35.64%。受此带动,上市券商合计营收预计下滑1.11%。

但另一方面,周五晚浙商证券公告称,拟合计受让国都证券19.16%的股权。

此次浙商证券受让股权亦是证监会表态“鼓励券商通过并购重组等方式做优做强”后的首单券业并购案,也预示着券业并购潮加速推进。

今日开盘浙商证券大幅高开后开始高位震荡,但整个板块除了零星几只小幅红盘的券商股外,大部分券商股早盘都在水下畅游。

伴随着午后指数开始小幅收窄跌幅,券商板块也开始风云突变。

浙商证券率先涨停,带动券商板块集体跟涨;

券商板块早盘一度跌近1.5%,最终大涨超2%。

看起来是在周末一个利空一个利好的对决中,由并购重组的浙商证券涨停,宣告了这场对决的胜利。

但在浙商证券涨停后没多久,坊间就开始流传相关传言称,今晚或有相关刺激消息发布,其中包括降准。

呃,虽说由于周末相关数据不及预期,确实有券商指出降息降准的可能性增加,但也没这么快吧?

也不知道浙商证券是因为这个传言涨停,还是因为涨停后出来传言来夯实涨停。

总之……这一套流程很A股。

3、传媒

传媒板块今日再度大涨。

文投控股4连板,龙版传媒7天6板,引力传媒3连板但尾盘遭遇炸板;

北巴传媒、龙韵股份、出版传媒、国脉文化、山东出版、皖新传媒、世纪天鸿(20CM)、上海电影(炸)、中南文化(炸)等纷纷涨停;

截至收盘,传媒、影视板块分别收涨3.81%、3.36%。

催化方面,一方面是传媒板块进入AI产品密集兑现期,如PIKA、OpenAI的GPT-4 Turbo、谷歌的多模态模型Gemini等等;

另一方面,华鑫证券表示,年末春初迎贺岁春节档叠加万达电影控股权变更,有望带动院线电影内容市场。

中信建投研报指出“看好传媒跨年行情”,称AI、XR应用是目前传媒的主线, 也提示小游戏、电影等目前在低位,且跨年有供给增量的板块。(看成“小电影”的自觉去墙角罚站)

虽然传媒板块年中有一波近30%的大幅回撤,但近两个月的大幅反弹也几乎收复失地,再次来到年内高点。

有始有终,传媒板块算是今年比较良心的核心题材了。

4、鸿蒙概念

2023华为花粉年会周末在松山湖基地举行,余承东在年会上表示,明年会推出非常有引领性、创新性、颠覆性的产品。同时其余承东预告,华为明年将会推出鸿蒙原生应用与原生体验的产品。

虽然他没明确说颠覆性、改写行业历史的产品是哪方面,但由于接下来说的是鸿蒙原生应用方向,所以媒体和市场就默认余承东指的是鸿蒙了,甚至细分归类到鸿蒙PC端。(也有不少人预测是MR的产品)

这批股票开盘表现了一段后便大多熄火,此后也都跟随市场随波逐流。

但华为鸿蒙板块整体午后单边走强,最终收涨近2%。

有意思的是,余承东在华为花粉年会上回应被网友调侃的“遥遥领先”,称自己一场发布会有时最多有一个遥遥领先,甚至有时一个都没有,只有领先比较多的时候才会说。

哈哈哈……“只有领先比较多的时候才会说”,不知道为啥这句话就很戳中我的笑点!

很有一种王健林当年那句“不能说小意思吧,那好像话说的太狂了,中等意思吧”的味道!

看起来是一本正经的回复,但好像又被他装到的感觉!

5、食品饮料

今日早盘,食品饮料迎来集体下跌。

这批消费板块在早盘指数的下跌中也起到了不少的助推作用,但此后伴随着指数的反弹,板块也都收窄跌幅。

截至收盘,大消费、食品板块分别收涨0.22%、0.08%,白酒板块收跌0.8%;港股的消费股也都跌幅居前。

周末发布的数据显示,中国11月CPI同比下降0.5%,前值降0.2%。中国11月PPI同比下降3%,前值降2.6%。

信达证券指出,CPI同比继续下滑,出现超预期下跌。核心CPI同比持平,但实际上其环比创2019年3月以来的新低。总体上看,环比创新低和同比超预期下跌都显示国内消费需求并未能如期回暖。

但与此同时,国金证券表示,展望后市,消费周期切换完成后,消费板块估值整体处于历史低位,累积的估值风险已经消化。

信达证券认为,未来需要从收入端和未来预期着手,一方面通过“先立”、重视外资外贸等方式稳定居民当前收入,另一方面通过“求进”努力求发展,提升居民收入水平的同时转变此前的悲观预期,预计明年国内消费大概率呈现前低后高、逐步恢复的走势。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号