【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券研报指出,算力带动HBM需求井喷,HBM持续迭代升级。国内产业链固晶机、测试机、前驱体、特气等环节有望受益。

1)算力带动HBM需求井喷,HBM持续迭代升级

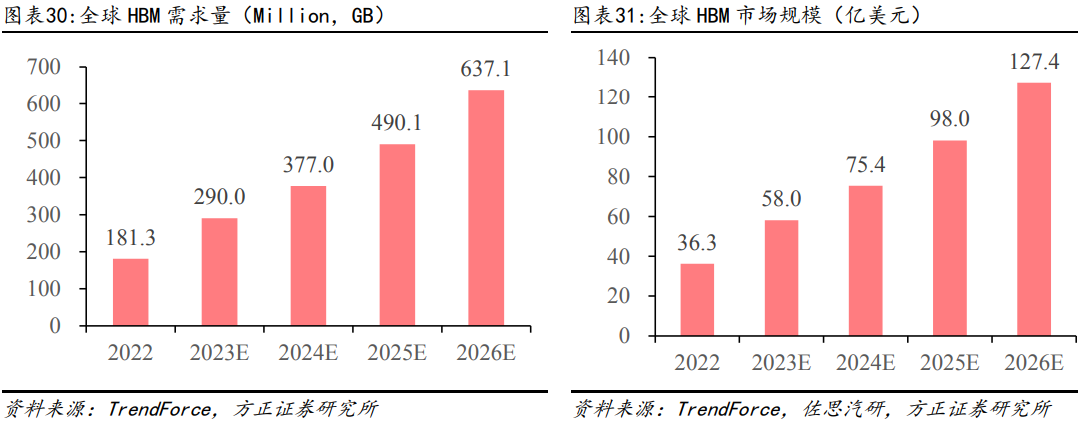

训练、推理环节存力需求持续增长、消费端及边缘侧算力增长打开HBM市场空间。

2022年全球HBM市场规模约为36.3亿美元,预计至2026年市场规模将达127.4亿美元,CAGR达37%。HBM持续迭代升级,2023年主流HBM从HBM2E升级为HBM3甚至HBM3E,HBM3比重预估约为39%,2024年提升至60%。

TSV为HBM核心工艺,成本占比接近30%,是HBM3D封装中成本占比最高的部分。TSV通孔填充对性能至关重要,铜为主流填充材料。TSV成本结构中通孔填充占比25%,驱动电镀市场规模增长。

TECHCET预计2022年先进封装和高端互联应用中,电镀材料全球市场规模近10亿美元,到2026年预计超过12亿美元。HBM需要进行KGSD(KnownGoodStackedDie)测试,拉动测试需求。此外,HBM高带宽特征拉动键合需求,从μbump到TCB/混合键合,也会推动固晶步骤和固晶机单价提升。

2)竞争格局由三大家主导

当前HBM市场仍由三大家主导,2022年全年SK海力士占50%,三星占40%,美光占10%。

SK海力士技术领先,核心在于MR-MUF技术,MR-MUF能有效提高导热率,并改善工艺速度和良率。

SK海力士于2021年10月率先发布HBM3,2023年4月公司实现了全球首创12层硅通孔技术垂直堆叠芯片,容量达到24GB,比上一代HBM3高出50%,SK海力士计划在2023年年底前提供HBM3E样品,并于2024年量产,公司目标2026年生产HBM4。

三星方面,为应对HBM市场的需求,三星电子已从三星显示(SamsungDisplay)购买天安厂区内部分建筑物和设备,用于建设新HBM封装线,总投资额达到7000-10000亿韩元。三星预计将在2023Q4开始向北美客户供应HBM3。

美光或2024年量产HBM3E,多代产品研发中。美光在此前的财报电话会议上表示将在2024年通过HBM3E实现追赶,预计其HBM3E将于2024Q3或者Q4开始为英伟达的下一代GPU供应。11月6日美光在台湾台中四厂正式开工,宣布将集成先进的探测和封装测试功能,生产HBM3E等产品。

国内产业链有望在各品类半导体设备、材料受益。1)固晶机:新益昌;2)测试机、分选机等:长川科技;3)特种气体:华特气体;4)电子大宗气体:金宏气体、广钢气体;6)前驱体:雅克科技;7)电镀液:天承科技;8)环氧塑封料:华海诚科。

研报来源:方正证券,郑震湘,S1220523080004,先进封装专题二:HBM需求井喷,国产供应链新机遇

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号