【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

兴业证券指出,射频电源作为刻蚀等工艺设备核心零部件之一,技术壁垒高,成本占比较大,但当前主要被美系厂商垄断,国产替代迫在眉睫。

1)射频电源为刻蚀等工艺设备核心零部件之一,技术壁垒较高

射频电源作为用来产生等离子体的高频交变电源,广泛应用于刻蚀、PECVD、等离子体清洗/去胶、射频溅射、PEALD等半导体制造设备。

射频电源极大程度上决定了产生离子的浓度、均匀度、稳定性,是刻蚀等工艺设备的核心零部件之一,需要满足高功率、高效率、精准的频率控制精度、较短的匹配时间等要求,技术壁垒较高,且随着制程演进对射频电源的要求也仍在不断提高。

2)射频电源在半导体设备中成本占比显著,美系厂商垄断

射频电源是刻蚀设备、PECVD设备等工艺设备的核心零部件之一,在采购成本中占比显著,2022年全球市场规模估测约在20-30亿美元。

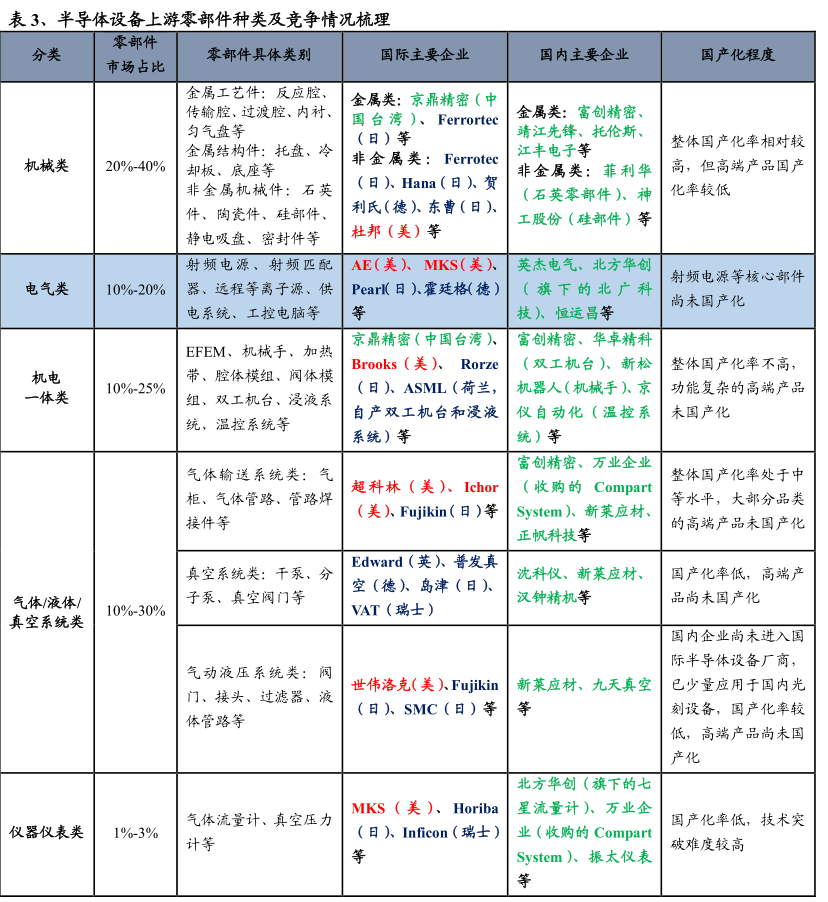

射频电源行业主要由积累深厚的海外龙头主导,尤其是美国的MKS和AE两家厂商垄断市场,国产厂商此前技术能力和下游土壤都较为欠缺,因此市占率极低。

3)国产设备长期空间巨大,零部件市场有望随之快速成长

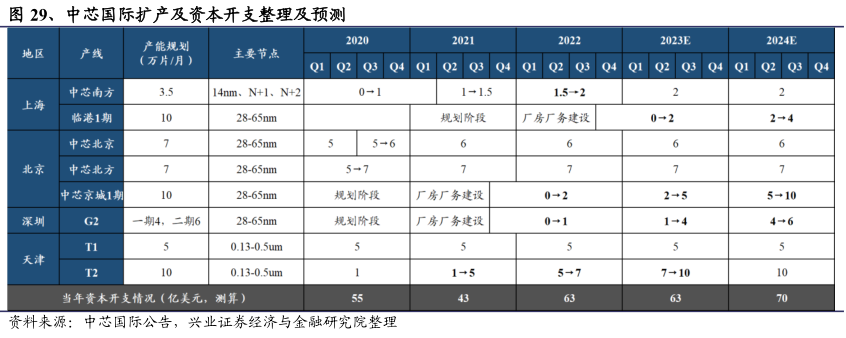

国内晶圆厂持续扩产,中芯国际成熟制程产能规划巨大,且扩产的意志和决心坚定,预计未来两三年扩产幅度和资本开支都较为积极;存储厂虽然部分厂商由于美国限制而影响短期扩产,但中长期产能提升的空间和意志不改。

在当前半导体产业各地区脱钩趋势下,国内晶圆厂存储厂扩产空间巨大,且自主可控重要性愈发凸显,设备国产化比例有望快速提升,因此本土设备厂商面临的长期国产化空间显著,而上游零部件市场也将随之快速成长。

4)射频电源国产替代迫在眉睫,优质厂商有望迎来突破放量

半导体设备上游的零部件环节的供应稳定性也在逐渐面临越来越大的风险,因此设备厂商对于零部件自主可控的紧迫性也愈发凸显,尤其是射频电源这种国内厂商此前突破较少、卡脖子情况严重的环节,随时面临美系厂商断供风险,因此设备厂商对于国产供应商的导入尤为急切。

国内以英杰电气为代表的部分优质供应商经过多年积累,以及在近两年下游客户快速增强的意愿和积极的配合之下,逐渐取得了良好的进展,部分产品在客户端验证已取得很好的结果,有望迎来订单和销售的突破和放量。

5)核心公司

核心公司:英杰电气、恒运昌(未上市)。

研报来源:兴业证券,李双亮,S0190520070005,射频电源:刻蚀&PECVD设备核心零部件,国产替代迫在眉睫。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号