本周A股策略分析师的关注焦点在美国硅谷银行事件、社融数据、一季报前瞻等三个方向。

1)硅谷银行事件

综合多家策略观点来看,美国硅谷银行事件或对A股影响有限,不必担心成“雷曼2.0”。

建投策略陈果团队认为,美国硅谷银行事件触发系统性金融风险的概率有限,但投资者可能担心这不是个例,对部分小银行、脆弱新兴经济体的担忧或将蔓延。SVB事件对科技股的冲击或更加值得重视,不排除美股进一步调整的可能。

招商策略张夏团队认为,美国硅谷银行倒闭对A股的影响体现在:

第一,该事件引发市场对金融风险的担忧,短期悲观情绪的蔓延将压制市场风险偏好,不过目前流动性风险指标处于历史低位,未出现整体的流动性压力,挤兑风险可能主要集中在中小银行。

第二,如果挤兑事件出现更广泛的扩散,那么将可能迫使美联储放缓加息甚至提前结束加息。

第三,硅谷银行倒闭导致其客户因存款被冻结而面临短期的现金流压力,可能加速美国科技企业裁员浪潮并对经济造成负面影响,美股存在进一步调整可能,或对A股形成一定拖累。

中信策略秦培景团队也分析指出,硅谷银行流动性困境不足以引发大型金融机构的风险和金融动荡。

当前美国存款机构储备金余额为3.0万亿美元,相对2020年低点高出1.6万亿美元,仍处于比较健康的位置。另外,近三个季度美国四大银行的一级资本充足率也持续反弹,摩根大通/花旗/美国银行/富国分别为13.2%/13.0%/11.2%/10.6%,四大银行的CDS当前水平仍显著低于2020年3月新冠疫情爆发初期,更远低于2008年金融危机时期。

目前硅谷银行尚未牵扯到居民部门和企业部门的债务违yue,风险更多集中于美元PE/VC以及一些创业企业,对美国科技领域和创投生态可能有比较大的冲击。

2)2月社融超预期

上周五公布的2月社融总量和结构均超市场预期改善,信贷延续1月开门红。

招商策略张夏团队指出,其中基建项目施工高峰对中长期融资需求有支撑,且二手房成交在3月上旬延续了改善趋势,这些都表明国内经济处于改善通道中。另外,新增社融和中长期社融增速继去年4月以来再度转正,确认A股逐渐进入盈利上行周期,同时也确认A股仍处在上行周期的通道中。

华西策略李立峰团队也指出,2月新增人民币贷款及社融均超预期,实体经济融资需求继续修复,基建和制造业领域宽信用持续发力,但居民购房意愿尚有不足,预防性储蓄倾向仍较强。总体上经济复苏趋势确定,企业盈利仍在改善途中。

3)重视一季报

建投策略陈果团队认为,当下复苏交易结束而一季报业绩预告披露期临近,重点把握业绩预期向好的成长方向,包括信创中率先释放订单业绩信息的部分央国企+新能源中风光储细分环节。比如,海外需求高景气支撑下23Q1储能逆变器出货依旧高企,TOPCon产业链订单饱满,风电零部件企业一季度生产交付均向好。部分强周期环节如面板/被动元件盈利能力有望见到率先环比改善等。

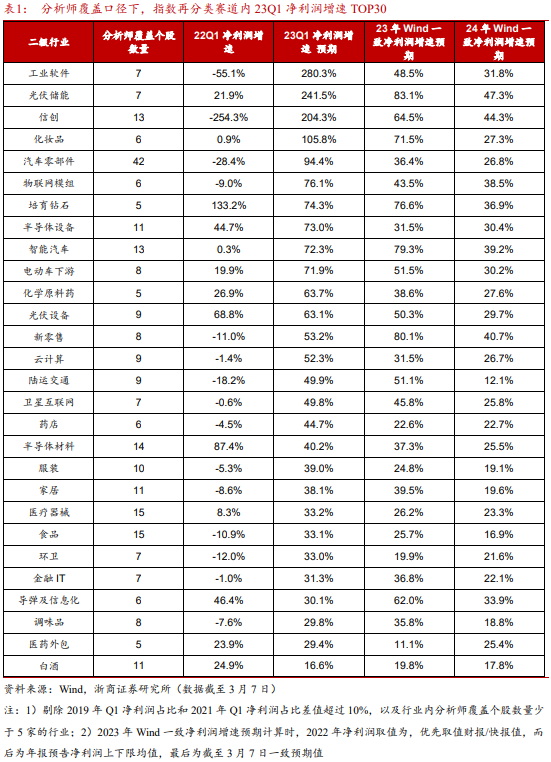

浙商策略王杨团队指出,以史为鉴,Q1期间当年净利润预期的上修情况对一季报超预期有一定指引。年初以来2023年盈利预期被上修的个股,行业主要集中于光伏设备、半导体、汽车零部件、通用设备、专用设备等。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号