2月28日,纺织服装板块继续走强,九牧王3连板,股价创近一年来新高,欣贺股份2连板,股价创1年半来新高,如意集团、安奈儿、奥康国际等也纷纷大涨。

综合券商研报来看,线下消费复苏、库存去化、行业格局优化、电商开年大促、人民币近期贬值催化等或都是影响因素。

行业复苏态势确立,电商再掀大战

据光大证券研报,结合其调研多家上下游企业来看,品牌服饰行业疫后复苏态势逐步确立,叠加二季度开始有去年基数受疫情影响偏低的情况,上半年季度间的数据明显好转值得期待。

根据中信证券的实地走访,春节期间良好的客流复苏势头在1月底-2月初仍在延续,部分景区门店客流表现突出。

此外,近日各大电商平台纷纷出台活动预告,其中京东百亿补贴等备受关注,中信认为随着“三八节”大促即将开启,市场预期纺织服饰将继续复苏。

其中淘系平台“2023年三八焕新周活动”预热时间为3月2日零点—3月4日晚8点,正式活动时间为3月4日晚8点—3月8日晚12点。京东、抖音等三八节期间也将推出相应的优惠促销活动。

行业格局优化

据国泰君安研报,疫情期间国内男装行业竞争格局持续优化,中小企业逐步出清,劲霸、柒牌等非上市公司的门店数量大幅减少,而比音勒芬、海澜之家、报喜鸟等上市公司的门店持续扩张或维持稳定,头部公司市场份额逐步提升。

中高端女装方面,2022年国内疫情频繁反复,终端消费疲软,中小型女装品牌加速退出市场,而部分龙头品牌采用逆势开店的策略,借机抢占优质渠道资源(如歌力思、锦泓集团2022年初至2022三季度,分别净开店58、43家),国泰君安称相关企业有望在行业复苏时取得先机,业绩弹性较大(预计2023年业绩增速在300%以上),并且当前估值偏低。

人民币贬值催化

近期,人民币汇率有所走弱,一方面人民币贬值,将进一步提高部分出口占比较高行业的价格竞争性优势;另一方面,出口业务的海外收入也有望受益于汇兑收益,人民币贬值或将进一步增厚出口导向型企业的利润。

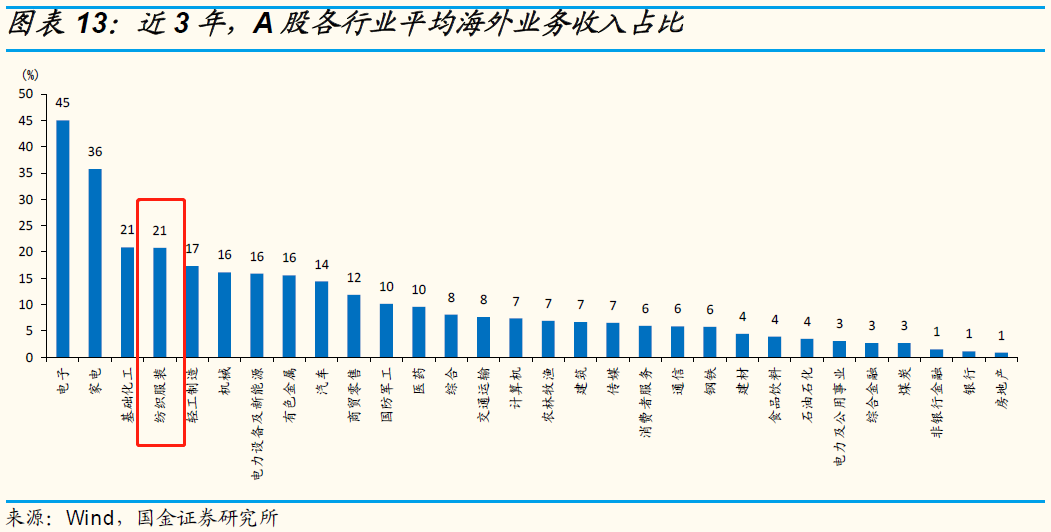

从历史上看,电子、家电、基础化工、纺织服装、轻工制造、机械、电新、有色等行业海外业务收入占比较高。

运动服饰最受关注

中信证券研究部纺织服装团队近期走访上海地区多个运动品牌门店,对线下销售、商品陈列、折扣库存等信息进行定期跟踪。其表示,从1年维度和更长期维度看,运动仍是兼具高景气和清晰格局的优质消费赛道。

数据显示,运动服饰的销售近年逆势大幅增长,人均消费从15.7美元提升到32.4美元,但仍只有日本的29.7%和美国的10.5%。欧睿国际预计,2022年我国运动服饰市场规模为3627亿元,同比增长 2.2%,2027年将达到5514亿元,复合增长率达8.7%。

山西证券也指出,中长期看,运动服饰仍为成长性最优品类,在年轻消费群体对国产运动品牌更加青睐和国产运动公司自身产品研发力度不断加大背景下,国产运动公司市占率提升具有持续性。

申万宏源还提到,近日深圳马拉松开跑,参赛人次总计达2 万人次,而武汉、深圳、厦门、无锡、重庆等多地马拉松赛事均将于未来两个月内集中举办。伴随线下运动场景、赛事举办的逐步恢复,终端销售及库存去化有望加速恢复,叠加二季度报表端低基数,期待板块后续复苏弹性。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号