据国家统计局初步核算,2022年主要经济数据在17日披露,红塔证券称有多个亮点。

首先,市场大多预测四季度GDP环比增速为负,但数据却环比持平了,经济恢复好于预期。

其次,值得注意的是,基建投资维持高增速,狭义口径下累计同比增长9.4%,以倒推数据计算当月增速甚至达到了14.3%。

红塔证券分析称,12月可能受限于疫情、工人返乡等原因施工率下降,但基建合同签署、工程安排均在持续推进,社会配套融资积极落地,从财务支出上起到支撑作用。12月企业中长期贷款出现了1.2万亿元的高增长,更多是基建大项目密集推出撬动的贷款增长。

展望今年一季度,基建投资相关资金落实到项目上的速度加快,再叠加部分省份在前置发行专项债,截至1月17日,1月地方政府新增专项债净融资额达到了3000多亿元,预计春节后基建投资会继续保持高增速。

事实上,除了消息催化外,多个券商分析师也指出建筑央企存在重估机会。

市值管理动力更强

去年10月,证监会提出对涉房地产业务企业的融资限制进行放松。光大证券认为,这一政策变化,将催生央企市值管理的动力。

条件上,8家建筑央企中的7家(中国中铁、中国铁建、中国交建、中国电建、中国能建、中国化学、中国中冶)2021年相关地产收入及利润占比均低于10%,可借助此次政策松绑获取规模可观的权益融资资金。

同时光大证券指出,建筑央企再融资除了面临地产政策约束之外,还受到PB大于1的国资委考核约束。目前多家建筑央企PB估值仅有0.5-0.8倍。其认为,再融资放开之后,建筑央企业绩增长或进一步提速,相关企业有充分的动力推动估值回升至1倍PB以上。

随着再融资的放开,光大证券表示,当前时点政策春风已至,建筑央企已经进入发展的新阶段,重回扩张信号明确,持续看好建筑央企的估值修复与趋势反转。

国信证券也认为,中国特色估值体系对建筑央企的市值管理提出了更高的要求,不管是从考核上还是通过股权激励实现利益绑定,未来建筑央企的管理层会越来越多得对公司股价负责。

中国交建12月推出了股权激励计划,同时拟分拆下属三家设计院重组上市。国信证券预计,其他的央企也有望跟进采取一些措施。

房地产发力,基建依然是重要抓手

申港证券表示,拉动经济增长的线索依然清晰,着力扩大内需同时稳出口,扩大内需的途径仍然是发挥消费的基础性作用及投资的关键性作用。

其指出,从各地方政府制定的工作目标中的增速观察,整体呈现投资>消费>进出口贸易的结构,与宏观经济周期的线索一致,投资将会是重要抓手。

国信证券认为,2023年基建投资不仅必要性仍然很强,而且2023年的政策意愿可能更强,资金或者项目等现实障碍更少。据统计,2022年前三季度八大央企新签合同额同比增长19.1%,明显高于建筑行业的增速6.8%,合同额口径的集中度由2021年的37.1%上升到42.5%,不到一年时间就提升了5%,建筑央企龙头集中度提升新逻辑开始显现。

此外,1月13日,央行、银保监会起草《改善优质房企资产负债表计划行动方案》,提出保交楼是金融部门确保房地产市场平稳发展的重要切入点,加快新增1500亿元保交楼专项借款投放、设立2000亿元保交楼贷款支持计划、加大保交楼专项借款配套融资力度。

财通证券表示,近期政府明显加大对优质房企的支持力度,通过供给侧一系列工具来盘活房企资产,优化资产负债表以带动保交楼项目实质性复工。其认为,春节后地产竣工或率先回到景气区间,带动施工、装饰、检测等产业链经营重回正轨。

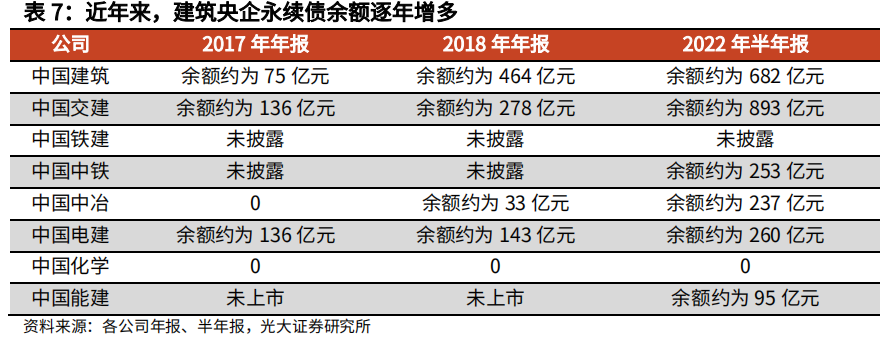

此外,由于建筑行业的特性,建筑央企本身有着极大的融资需求。

光大证券认为,2017年之后涉房企业再融资被严控,严重影响了建筑央企的成长性;建筑央企只能另辟蹊径,通过发行永续债进行融资;很明显,近年来永续债发行明显加快,余额逐年增多。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号