【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券研报对锂电板块Q2财报进行了梳理,整体看上半年行业库存周期及产能利用率周期分别触底、回升。板块触底阶段龙头行情明显,电池、结构件、负极等环节龙头业绩超预期,此外,部分龙一产能利用率较高环节龙二边际向好,如隔膜、结构件环节等。

1)库存&稼动率分析

可将锂电库存周期分为“主动补库-被动补库-主动去库-被动去库”四个阶段,1Q22-1Q24,行业经历为期两年的“主动去库”,1Q24需求及库存增速阶段性触底(4Q23/1Q24/2Q24行业需求同比增速分别为8%/-18%/-13%,库存同比增速分别-33%/-26%/-11%),或揭开新一轮景气复苏帷幕进入“被动去库”阶段。

稼动率周期来看,2024年上半年,电池/隔膜/三元正极/铁锂正极/负极/电解液从2月的18%/46%/40%/28%/53%/17%回升至6月的29%/57%/45%/47%/77%/27%,负极、隔膜稼动率较高,铁锂正极修复明显。

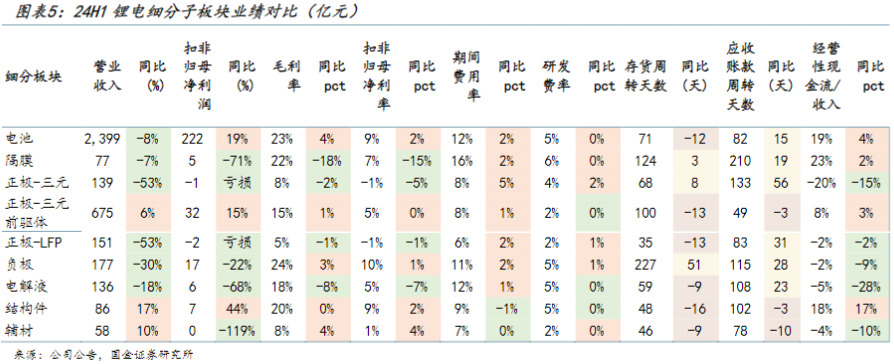

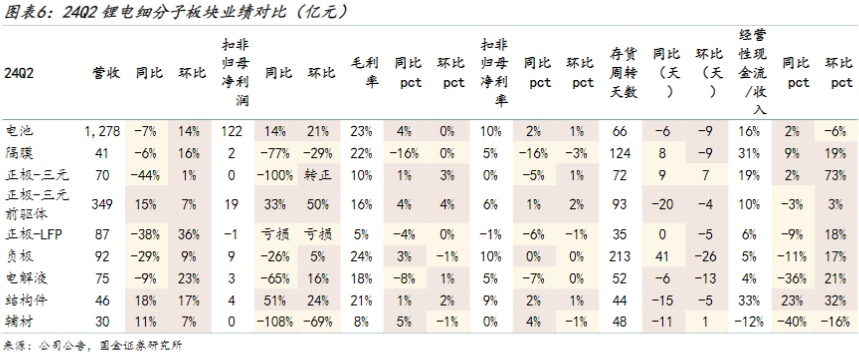

2)1H24各环节业绩梳理

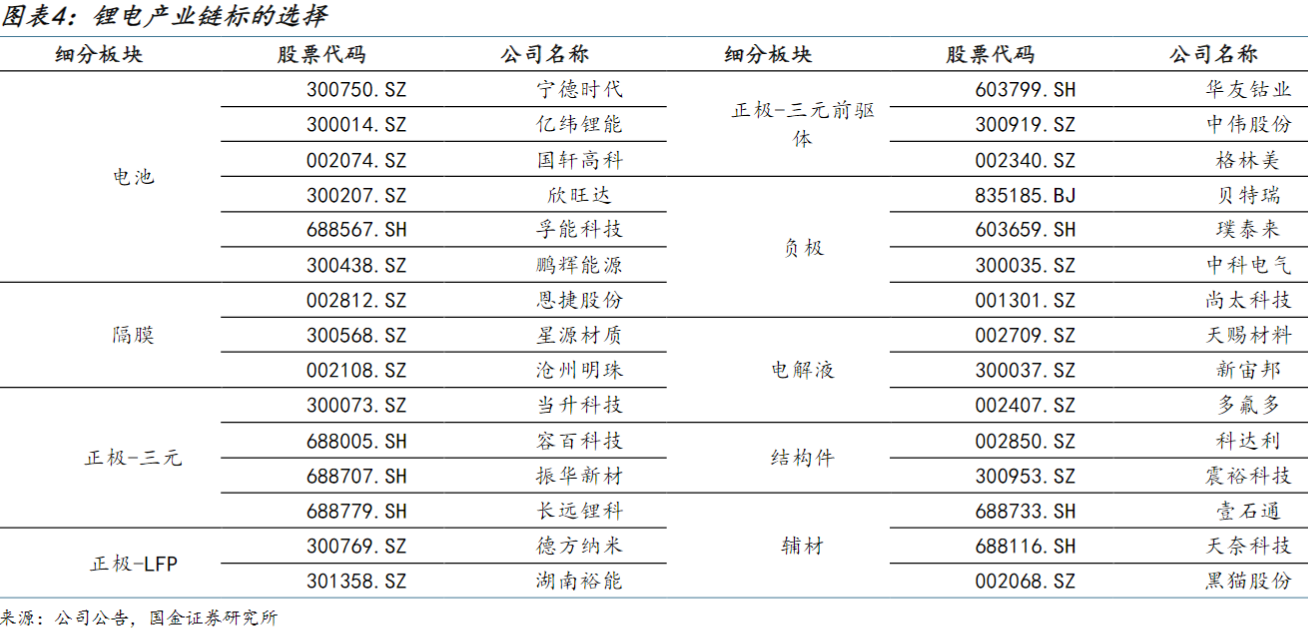

选择了锂电板块的30家上市公司为样本。

首先来看,电池方面内资份额提升,龙头一枝独秀。

1H24全球前十动力厂商中内资份额较日韩提升(份额分别65%/27%,YoY分别+3.3/-5.8pct),宁德市占率蝉联第一(38%)。

盈利分化加剧,1H24宁德/二三线盈利分别0.09/-0.06~0.01元/Wh,日韩扣除AMPC补贴后营业利润率-37%~2%(宁德毛利率27%)。产成品库存同比增速1H24回升,板块有望进入到补库阶段带动盈利修复。

隔膜环节,盈利差距收窄,格局稳定。

1H24CR3为61%(恩捷/龙二/龙三分别32%/20%/9%)格局稳定,行业盈利差距缩小(2Q24龙头/二三线分别0.14/-0.02~0.08元/平),龙头价格优势保持。

产成品持续补库(自1H23起同比增速提升)开工率仍处高位,龙头现金流稳健二三线略承压。

结构件方面,二线表现突出。

1H24龙头及二线盈利差距缩小,主要系后者良率改善、成本降低。

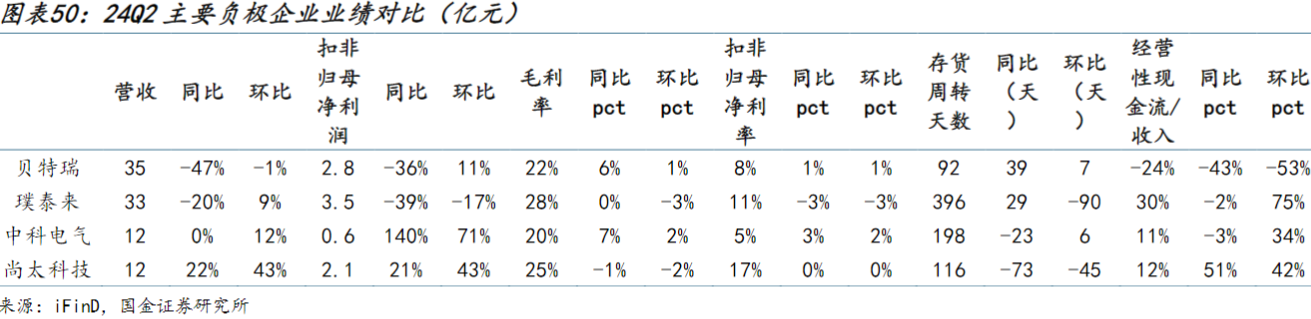

负极方面,集中度提升格局略有波动,盈利分化。

1H24CR3为52%(较2023年+4pct),部分厂商盈利走出分化主要系份额及稼动率提升。负极开工率2Q24起回暖(提升至50%-60%)有望带动盈利修复。

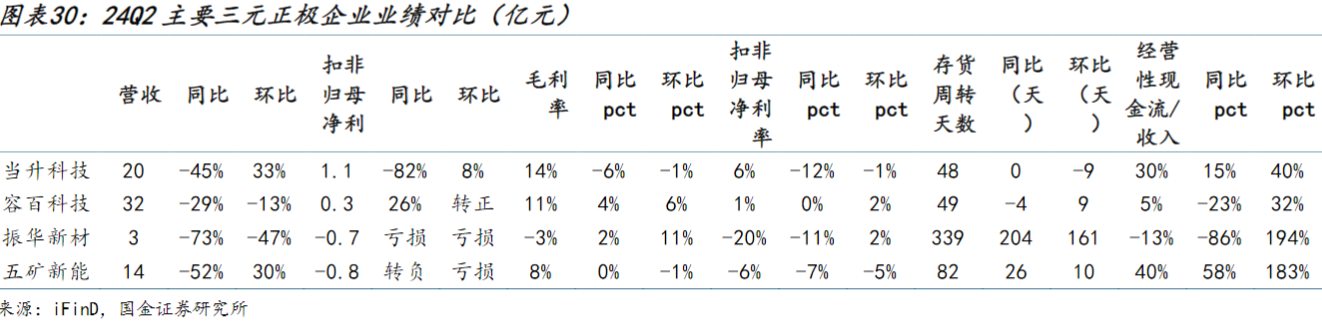

三元正极&前驱体,三元整体承压,前驱体表现更优。

1H24三元环节格局稳定(CR3=43%,较2023年+1pct),产能利用率仍处于低位运行(3-4月提升至57%、5-6月回落至40%-50%),除龙一/龙二盈亏平衡/1.0万元/吨外其他企业亏损。前驱体集中度提升(CR2=37%,较2023年+4pct)表现更出色,龙头份额提升(29%,较2023年+2pct),盈利稳健波动较小且优于三元正极。

铁锂正极方面,厂商多数亏损。

1H24CR3为54%(较2023年-3pct),龙一/龙二分别34%/11%(较2023年+2/-3pct),除龙头外行业多数亏损。稼动率Q2修复至53%5-6月份略回落至40%-50%。

国金证券根据电池投资时钟,将“2024 年产能利用率触底”修正为“2024 年产能利用率提升”,从买高成本差异赛道的龙头,修正为:关注产能利用率提升趋势下,各赛道龙一如宁德时代、科达利等,以及龙一产能利用率比较高的赛道龙二,如电池环节亿纬锂能等。同时关注板块具备“固收+”属性公司投资价值。

研报来源:国金证券,陈传红,S1130522030001,板块触底回升,揭开复苏帷幕——锂电板块 24H1 财报总结。2024年9月4日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号